阀门执行器是阀门的执行机构,用于渠道阀门的开关闭合,一般可实现常开、常闭、既常开又常闭等动作。阀门执行器一般用于球阀、蝶阀上,可分为电动型和气动型,因此组成电动球阀、电动蝶阀、气动球阀、这几大类。

当前趋势下美国不断加大对我国半导体产业的限制,尤其是半导体设备进口受到明显影响,而作为半导体设备上游的零部件环节,阀门执行器其供应稳定性也在逐渐面临越来越大的风险,因此设备厂商对于零部件自主可控的紧迫性也愈发凸显。

门执行器其连接方式主要有:法兰式和对夹式;密封形式有:橡胶密封和金属密封。通过电源信号来控制蝶阀的开关。附带手动控制装置,一旦出现电源故障,可以临时用手动操作,不至于影响使用。而气动蝶阀是由气动执行器和蝶阀组成。用随阀杆转动的圆形蝶板做启闭性,以实现启用动作的气动阀门,主要做截断阀使用,亦可设计成具有调节或段阀兼调节的功能。

同样是半导体行业高纯流体系统中核心的系统元件,主要起着流体的开关截止、流体的流量调节、流体的流向改变等三大作用。在半导体制造工艺设备内部的气体管路系统中和半导体工艺设备的供气系统中,阀门执行器需要大量的高纯阀门参与控制。

其中,供气系统指的是电子气体由气源送往工艺设备端的系统,阀门执行器具体来看,电子气体先由气柜(GasCabinets)出来经过分配,然后通过多功能阀箱/阀盘(ValveManifoldBoxes/Panels)及二次配阀盘(Hookup),通往工艺设备端,在这个过程中的几个主要环节基本都需要用到阀门产品。

而且,限制的不断加深进一步凸显了自主可控的重要性和紧迫性,国内晶圆厂存储厂近年在扩产过程中正逐渐提升产线中设备的国产化比例,预计未来会进一步较快提升。因此,国产设备厂商国产化空间依然较大,在国产化加速下仍有望保持较快增长。

近年来,随着美国和欧盟等国家和地区的产业升级,全球阀门行业产业转移的趋势日渐明显。中国作为制造业大国和新兴市场国家,制造业的发展具有很高的成本优势,已经发展成为全球阀门行业最重要的生产基地之一。

据统计数据显示,中国阀门产量已达786万吨,同比增长2.77%。截止至上半年我国阀门进口量为51126万套,同比增长25.1%。上半年我国阀门进口金额为3632百万美元,同比下降0.5%。

“其他阀门”海关编码为“84818040”。从进出口数量来看,我国出口数量约为进口数量十倍左右。据统计,2021年我国其他阀门进口数量为2.13亿套,出口数量为20.6亿套。

真空阀市场格局集中,除了瑞士VAT占据主导地位以外,MKS公司(美国)、V-TEX(日本)、CKD(日本)、SMC(日本)、Ulvac(日本)等厂商也都占据一定的市场份额。

全球阀门行业产业转移的趋势日渐明显。中国作为制造业大国和新兴市场国家,制造业的发展具有很高的成本优势,已经发展成为全球阀门行业最重要的生产基地之一。而且,国内阀门执行器企业的技术实力不断提高,已经基本能够适应全球多层次阀门应用领域的技术参数要求。因此,越来越多的跨国公司将中国列为阀门产品全球采购最重要的国家之一,为国内具有较强实力的阀门企业创造了很大的商机。

上半年我国阀门进口量为51126万套,同比增长25.1%。上半年我国阀门进口金额为3632百万美元,同比下降0.5%。预测我国阀门产量将达到830万吨,未来五年(2019-2023)年均复合增长率约为3.02%,并预测在2023年我国阀门产量将达到935万吨。

全球工业阀门的市场需求中,包含钻采、运输和石化在内的石油天然气领域占比最高,达到37.40%,其次是能源电力和化工领域的需求,分别占全球工业阀门市场需求的21.30%和11.50%,前三大领域的市场需求合计占全部市场需求的70.20%。

而从当前的国产化情况来看,目前国内晶圆厂产线中半导体阀门的采购仍较大程度上依赖于海外厂商。具体来看,阀门执行器市场主要由瑞士VAT主导,流体阀主要由美国Swagelok、美国ParkerHannifin、日本Fujikin等厂商主导,相对来说流体阀要求更为严苛、且美厂主导格局下国产替代紧迫性尤为明显。而国内已有厂商具备良好国产替代基础,如新莱应材已在闸阀等多种真空阀产品对国内主流客户实现国产化供应,在隔膜阀等气体阀也已实现销售突破并迎来快速放量。

本报告研究全球与中国市场阀门执行器的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

主要厂商包括:

艾默生

罗托克

搏力谋

西门子

AUMA

霍尼韦尔

江森自控

施耐德

萨姆森

阿自倍尔

丹弗斯

Neles

Neptronic

KMC Controls

德威尔

肯呐特

深圳万讯自控

Nippon Gear

按照不同产品类型,包括如下几个类别:

气动阀门执行器

液压阀门执行器

电动阀门执行器

其他类型

按照不同应用,主要包括如下几个方面:

石油化工

食品饮料

石油天然气

污水净化

HAVC

其他

重点关注如下几个地区:

北美

欧洲

中国

日本

印度

东南亚

电动执行器又称阀门电动执行器、阀门电动装置,指以电能为主要能量来源,能提供直线或旋转运动的驱动装置。电动执行器具有信号传输速度快、能源取用方便、结构简单、体积小等优势,在电力系统、航空航天、医药、包装、机械制造等领域应用广泛。电动执行器种类繁多,按照运动方式不同,可分为直行程电动执行器、角行程电动执行器以及多转式电动执行器。伴随着工业自动化的持续推动,电动执行器变成了实现工业自动化不可缺少的关键元器。

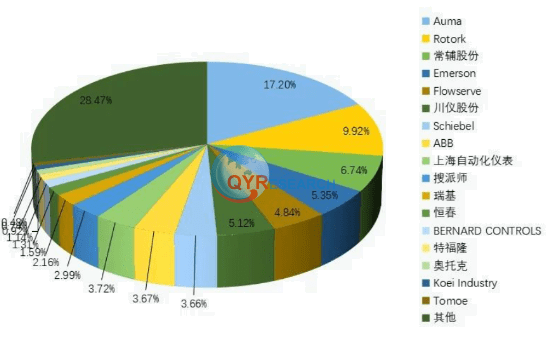

2021年全球电动执行器市场规模大约为166亿元(人民币),电动执行器行业市场分析预计2028年将达到214亿元,2022-2028期间年复合增长率(CAGR)为3.7%。国内电动阀门执行器市场较为分散,市场上主要的电动执行器公司包括Auma,,Sipos,Rotork,津达执行器,常辅电站,Emerson和Flowserve等。

电动执行器行业市场分析显示,全球电动执行器(Electric Actuator)主要厂商有LINAK、THK、SMC Corporation、IAI、Parker等,电动执行器前五大厂商共占有超过40%的市场份额。目前亚太是全球最大的电动执行器市场,占有大约50%的市场份额,之后是欧洲和北美市场,二者共占有接近44%的份额。

电动执行器具有众多应用领域,如机械设备、工业自动化、汽车制造、航空航天等。随着科技的不断进步和市场需求的增长,电动执行器的发展前景是积极的。电动执行器具有高效、精准的控制能力,可以替代传统的液压或气动执行器,提供更加可靠和精确的运动控制。这种替代趋势将推动电动执行器市场的增长。

技术的不断创新和升级也为电动执行器带来了更广阔的应用领域。例如,智能电动执行器结合了物联网和人工智能技术,可以实现远程监控和智能化控制,提高工作效率和自动化水平。环保意识的提升和对能源消耗的关注也促使电动执行器得到广泛应用。与传统液压或气动系统相比,电动执行器具有较低的能源消耗和排放,符合可持续发展的要求。

能源效率与环境保护:在追求可持续发展的背景下,电动执行器具有节能和降低碳排放的优势。电动执行器行业市场分析预计未来,行业将更加注重能源效率和环境友好性,电动执行器将得到广泛应用,帮助实现绿色生产和可持续发展目标。

智能建筑和智能家居:随着智能建筑和智能家居市场的快速增长,对于电动执行器的需求也将随之增加。电动执行器作为关键的控制装置,能够实现楼宇和家居系统的自动化控制和管理,提供更便捷、安全和舒适的居住环境。

总的来说,电动执行器在机械控制领域具有广阔的市场前景。随着科技的进步和应用需求的增加,电动执行器将继续发展并在各个领域发挥重要作用。